新人病院経理課長の1年(第11話) ブックマークが追加されました

ナレッジ

新人病院経理課長の1年(第11話)

決算作業 その2

新人病院経理課長、等松太郎の視点を通じて、財務会計上のポイントや留意点をケーススタディの形で解説する「新人病院経理課長の1年」。第11話では前回に引き続き決算作業に焦点をあてて解説していきます。

新人病院経理課長の1年 (第11話) ストーリー

「等松君、毎日遅くまで決算作業を頑張っているようだね。」西日が差す事務長室で、青く硬い表情の山本事務長が口を開いた。何か机の上の書類を見ている。

「ええ、私は今回が初めての決算ですから。ただ、次回以降のために決算チェックリスト(図表1参照)を作成して作業を標準化しましたので、来年の決算はもっとスムーズに終わるはずです。」

「さすが抜け目ないねえ、君は。今後の決算スケジュールはどうなっているのかね?毎年理事長に怒られるんだよ、決算書を持ってくるのが遅い、ってね。」

「来週、税理士の先生に来てもらって税金が固まります。その後すぐに理事会や監事に提出できる予定です。」「あ、そう。そりゃいいね。」他人事のように山本事務長が答えた。

等松太郎が続ける。「事務長、決算については私もお話があります。」

「何だね?」「今回の決算で過去の膿を出し切りませんか?」山本事務長はまだ書類を見ている。

「膿?何の事だかよく分からんね。」「架空たな卸資産とか不良債権とかですよ、石上さんが事務長の指示だと」「だから何だ!」山本事務長は等松太郎の言葉を遮り、ゆっくり顔を上げた。等松太郎の目を一瞬見た後、再び書類に目線を落とし小声で話し始めた。

「銀行が気付いたようなんだ。うちの決算書がおかしいってさ。さっき銀行が来てね、過去の決算書の説明とともに将来の事業計画を出して欲しいとさ。参ったね。」

山本事務長はメイン銀行との取引を継続するため、5、6年前から粉飾決算を続けていた。「赤字になったら、貸し渋られる。貸し剥がされる。」長期の設備投資資金のみならず、賞与資金や当座貸越による短期運転資金も銀行に頼っていたためか、気の小さい山本事務長は必要以上に銀行を恐れ、黒字の決算書を作ることにこだわっていた。しかし前回の決算から帳簿操作にも限界がきたようだ。

「事務長、もうこんなこと止めましょう。」「うるさい、粉飾決算なんてどこだって大なり小なりやっているんだ。税金だって必要以上に払っているんだぞ。やましいことなど何もない。君はうちを潰す気か!?」山本事務長は立ち上がり机を叩いた。等松太郎もつられて大声で叫んでしまった。「うちを潰すのは事務長、あなただ!」

お互いにらみ合う静寂の中、等松太郎がゆっくりと静かに話し出した。「事務長、このままでは本当に取り返しがつかなくなってしまいます。今回の決算で損を出しきって、きれいな貸借対照表で再スタートしましょうよ。今ならまだ間に合うかもしれません。」

山本事務長は無言のまま椅子に座り、大きくため息をつき言った。「私は間違っていない、病院のためにやったんだ。」

その後、等松太郎は決算問題を1つずつ慎重に処理し、医療法人トーマスの実態を正確に表す決算書を作り上げた。難航はしたものの、理事長の承諾を得られたことが大きかった。開業以来の大赤字ではあったが債務超過は免れた。

幸いにもメイン銀行は今回の決算処理を評価しており、ある2つの条件をクリアすれば取引を継続する確約を得た。1つ目の条件は、実効性のある中期事業計画を作成すること。2つ目の条件は、監査法人の会計監査を受けることであった。

「課長、それで理事長は何と言っていたのですか?」経営委員会を終え、ひと息ついた等松太郎に経理担当の石上さんがマグカップ片手に聞いてくる。

「銀行の言いなりにはなりたくないが仕方ないね、だってさ。今まで経理は何をやっていたんだ、ってこっぴどく怒られたよ。僕のせいじゃないのに。」石上が目を丸くして聞く。「え、私もしかしてクビ?ですか。」

「大丈夫、大丈夫だよ。理事長は事実をちゃんと知っているから。ただ、今期は内部管理を強くするように理事長に厳命されたから、石上さんもそのつもりでね。」「はい、私、どこまでも課長についていきます。ということで、3時のロールケーキを買ってきますのでお金ください。早く。売り切れちゃいますよ。」

ああ、中間管理職。今回の決算で自分の財布まで大赤字とは。悲哀を背負う等松太郎であった。

※本記事はデロイト トーマツ グループ ヘルスケアユニットが執筆し、野村證券㈱のFAX情報として2009年から2010年まで連載されていた「病院経理課長の一年」を最新の情報を盛り込み再構成したものです。

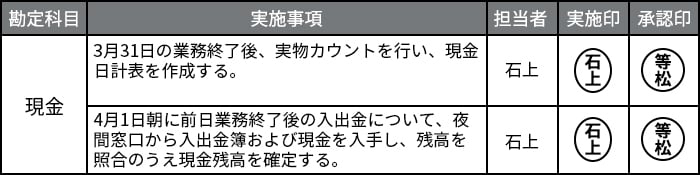

図表1:決算チェックリスト例(現金)

解説1:決算作業

1.決算チェックリスト

決算作業の多くは定型化した処理であることから、作業をモレなくダブりなく効率的に実施し、決算を早期化するためには、あらかじめ決算チェックリスト(図表1参照)を勘定科目ごとに作成し、作業内容や担当者を明確にしておくことが有効です。

2.決算スケジュール

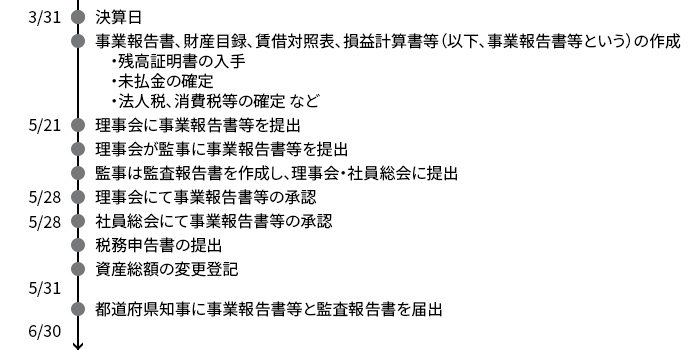

医療法人において、決算にかかる医療法や税法等の規定は以下のようにまとめることができます。

(1) 決算日から2カ月以内にすべきこと

・事業報告書等の作成

・税務申告書の提出(原則)

・資産総額の変更登記

(2) 決算日から3カ月以内にすべきこと

・事業報告書等と監査報告書の都道府県知事への提出

・税務申告書の提出(法人税について決算日までに申告期限の延長を申請した場合)

医療法人トーマスの場合、5月末までに法人税の申告を行うため、理事会や社員総会を5月中に開催し、事業報告書等の承認を行っています(図表2参照)。

なお、法人税については決算日までに申告期限の延長を所轄税務署に申請すれば、申告書の提出期限を1カ月延長することができます。社員総会を6月に開催する場合や、決算作業期間に余裕を持たせる場合に活用できます。ただし、その延長された期限までの間の法人税の未納期間については利子税が課されることにご留意ください。

3.粉飾決算

たな卸資産の架空計上による粉飾決算は、材料費が「期首たな卸資産残高+当期仕入高-期末たな卸資産残高」と計算されることから、期末のたな卸資産残高を過大にすれば材料費が小さくなり、利益は大きくなるという仕組みです。ちなみに、粉飾決算により余分に納めた法人税を還付請求することは可能ですが、請求の認否は所轄税務署長の裁量であり、また直ちに全額還付されることはありません。

図表2:医療法人トーマスの決算スケジュール例

連載目次

【第1話】「財務分析と会計基準」

【第2話】「業務活動から会計処理」

【第3話】「医療機関の月次作業」

【第4話】「キャッシュ・フロー経営(資金繰り管理)」

【第5話】「月次経営管理 効果的な経営会議の実施」

【第6話】「患者未収金管理と貸倒引当金(徴収不能引当金)」

【第7話】「不正と内部統制」

【第8話】「購買管理」

【第9話】「実地棚卸」

【第10話】「決算作業 1」

【第11話】「決算作業 2」※本ページです

【第12話】「会計監査」

病院会計監査人の1年 目次

第1話:会計監査と財務調査

第2話:監査の批判的機能と指導的機能

第3話:現金管理における内部統制

第4話:医事管理における内部統制

第5話:固定資産の現物管理に係る内部統制

第6話:MS法人との取引1

第7話:MS法人との取引2

第8話:MS法人との取引3

第9話:実地たな卸と立会

第10話:期末残高監査

第11話:病院のM&A1

第12話:病院のM&A2

その他の記事

ヘルスケアICTに関する各国の概況と動向

EHR、PHR、遠隔医療に関して