新人病院経理課長の1年(第12話) ブックマークが追加されました

ナレッジ

新人病院経理課長の1年(第12話)

会計監査

医療法人トーマス(一般200床)に勤務する新人病院経理課長、等松太郎の視点を通じて、財務会計上のポイントや留意点をケーススタディの形で解説する「新人病院経理課長の1年」ですが、第12話の最終話は会計監査に焦点をあてて解説していきます。

新人病院経理課長の1年 (第12話) ストーリー

「課長、いらっしゃいました。」「わかった、すぐに迎えに行くと受付に伝えてくれ。」石上から連絡を受けた等松太郎は来訪者の待つ外来受付ロビーへと急いだ。

「お久しぶりです、等松さん。サンワ物産ではお世話になりました。」ロイト監査法人の公認会計士、青木恵子はそう言いながら、等松太郎に一礼した。青木恵子は等松太郎の前職であるサンワ物産の会計監査を担当しており、等松太郎もロイト監査法人の会計監査を通じて多くのことを吸収してきた。

前期に大幅な赤字となった医療法人トーマスはメイン銀行から取引継続の条件の一つとして監査法人の会計監査を受けることを求められたことから、等松太郎はこのロイト監査法人に会計監査をお願いすることにした。

「また青木さんとお仕事ができて光栄です。理事長と院長が待っていますのでさっそく会議室にご案内いたします。」

会議室では医療法人トーマスとロイト監査法人との間で会計監査に向けたキックオフミーティングが始まっていた。医療法人トーマスからは理事長、院長、等松太郎の3名、ロイト監査法人は青木恵子他1名が出席者となり、まず青木恵子から会計監査に向けた一連のスケジュールが説明された。

「説明資料の5ページ目をご覧ください。この資料にも記載していますが、会計監査を受けるにあたっては、まず予備調査を実施します。予備調査は、被監査先となる医療法人トーマスが監査に耐え得る内部統制制度が整備されているか、採用する会計方針が適切か、財務諸表に重要な虚偽記載がないか、といったことを調査します。」内部統制という言葉を聞いて理事長が思い出したかのように等松太郎に確認した。

「内部統制というとあれだね、前に等松君がいっていた『病院の経営者が適切な経営を行うために、病院の業務に組み込んだ仕組みで、病院組織内のすべての者によって遂行されるプロセス』とかいうやつ」よく覚えていたな、と感心しつつ等松太郎は言葉をつづけた。

「理事長のおっしゃる通りです。青木さんにもすでに概略はお伝えしていますが、前期においては不適切な会計処理や不正取引が発覚するなど、当法人の内部統制が十分に整備されているとはいえません。そこでロイト監査法人には会計監査を通じて、内部統制についてもしっかりと見ていただきたいと考えています。」そこに院長が口をはさんだ。

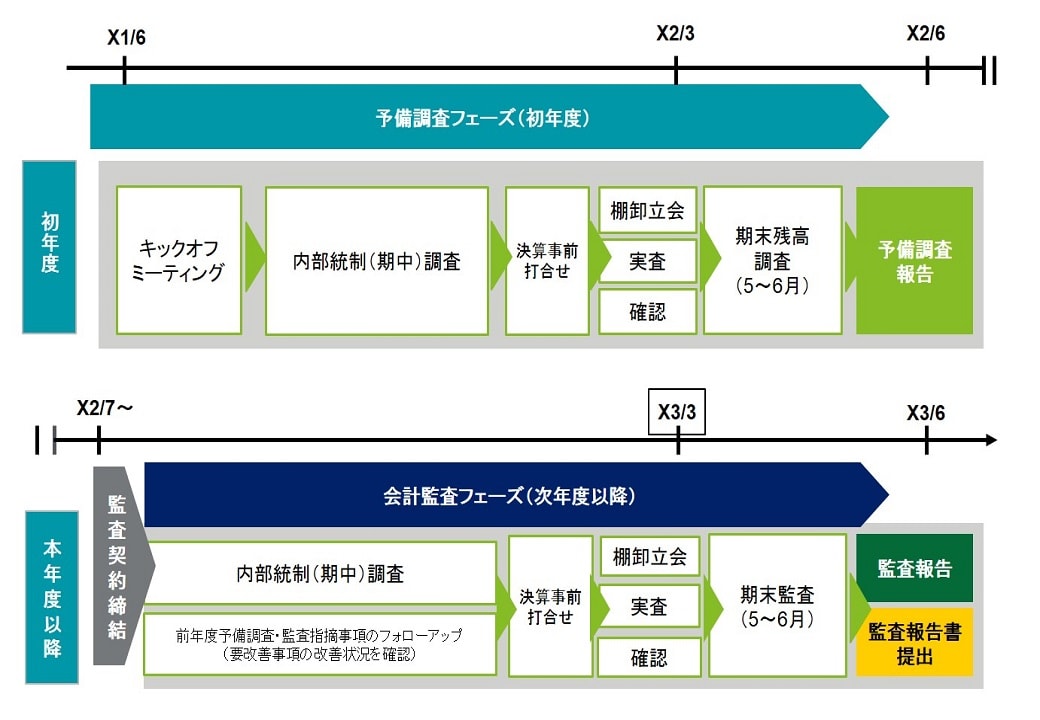

「しかし、わざわざ図表1のように予備調査をしなくても、すぐ会計監査をやった方がいいんじゃないかね。」

「そうですね。クライアントの状況によっては年度中に予備調査を行い、そのまま会計監査に移行することもできますが、貴法人においては過去、不適切な会計処理や内部統制の不備等があると聞いております。そのため会計監査を早急に実施したとしても、いわゆる「適正意見」の監査報告書を提出できない可能性があります。等松課長からご示唆いただいたように、当監査法人としてもまず、予備調査を通じて改善すべき問題点を洗い出し、そこをきっちりと対応いただいたうえで会計監査を受けていただきたいと考えています。」

青木恵子の回答を受けて、院長も納得したようであった。「今回の会計監査を通じて当法人の体制をしっかりとしていきたいと思っているので、ロイトさん、ご指導・ご鞭撻をよろしくお願いしますよ。」

ロイト監査法人が帰った後、等松太郎は理事長室に呼び出された。「等松君、実は君には事務長の役職に就いてもらいたいと考えている。」理事長の突然の申し出に等松太郎は驚きの色を隠せなかった。「しかし、山本事務長がいらっしゃるじゃないですか。私なんてまだまだそんな大役果たせませんよ。」

「山本事務長は昨日付けで退職したよ。山本事務長からは後任は等松君との強い推薦もあった。よろしく頼む。それからこれは山本事務長から君に渡してくれと頼まれたものだ。」

といって理事長は一通の手紙を等松太郎に差し出した。『・・・前略、等松君、突然の退職申し訳ないと思う。今回の決算の件も含めて自分のふがいなさを痛感した。この病院にはもう古い人間はいらない。重い宿題を押しつけて恐縮だが君ならできると信じている。なにせ私が直接引っ張ってきたんだからな。・・・』等松太郎は胸が締め付けられる思いを抑えながら答えた。「微力ながら頑張らせていただきます。」

「もう一年か・・」等松太郎は病院に来てからの一年を振り返りながら、経理課の窓から外を眺めていた。そんな静寂を打ち破るかのように石上が大声をあげて入ってきた。「課長、あの青木って女、誰ですか!?なんかカッコつけちゃってやな感じですね」・・・よし、事務長になったら、まずこいつをどうにかしよう。(終)

※本記事はデロイト トーマツ グループ ヘルスケアユニットが執筆し、野村證券㈱のFAX情報として2009年から2010年まで連載されていた「病院経理課長の一年」を最新の情報を盛り込み再構成したものです。

図表1:監査スケジュール例 (医療法人トーマスの場合)

解説1:会計監査

今回取り上げた会計監査は会計事象を対象として、独立性のある監査人(本事例では監査法人)がその財務諸表に適正に表示されているかどうかを確かめることをいいます。会計監査は金融商品取引法や会社法など、法律で監査を受けることを義務付けられている企業・団体に対する監査を意味する法定監査と法律で監査を受けることは義務付けられていませんが、株主や経営者の判断で、企業などが作成する財務諸表の適正性を専門家に判断させるための監査を意味する任意監査に分類することができます。今回の医療法人トーマスの場合は、後者の任意監査に該当します。

医療機関においては、独立行政法人(国立病院機構、高度医療センター)、私立学校振興助成法に基づく学校法人や一定規模以上の公益財団・社団法人、社会福祉法人などが法定監査の対象となります。医療法人においては、第7次医療法改正に伴い、H29/4/2施行日以降に開始する事業年度から(3月決算の場合はH31/3期から)厚労省令で定める基準(医療法施行規則第33条の2)に該当する医療法人(表2参照)は法定監査の対象になります。

表2:法定監査の対象となる医療法人

1.負債が50億円以上または事業収益が70億円以上の医療法人

2.負債が20億円以上または事業収益が10億円以上の社会医療法人

3.社会医療法人債発行法人である社会医療法人

(参考)

|

定義(出所:トーマツ企業リスク研究所) |

|---|---|

棚卸立会 |

立会とは監査人が、会社の実地たな卸に立会うことによって、実地たな卸が会社の予め定めたたな卸手続に準拠して行われており、かつたな卸資産が正確に把握されていることを確かめるための監査手続をいいます。 |

実査 |

実査とは資産の実在性を確かめるため、監査人自らが当該資産の現物を直接かつ実地に調査する監査手続をいいます。監査人は、実査を実施することにより、当該資産の実在性に対する証明力の高い監査証拠を入手することができると共に、その対象となっている資産の保全状況等に関する内部統制の信頼性を確かめることができます。また、関連帳票など会計記録との突合を行うことで、当該資産に係る取引記録の正確性や期間帰属の適正性といった監査要点に対する監査証拠を合わせて入手することができます。さらに、実査の実施により、数量、金額等の情報に加えて、担保差入状況、名義人、裏書人、証券番号、保護預け等に関する追加的な情報を入手することができるほか、副次的には、不正誤謬に対する牽制効果が得られます。 |

確認 |

確認とは、財務諸表項目に関連する情報について、監査人が会社の取引先等の第三者に対して文書により問い合わせ、その回答を直接入手し、評価する監査手続をいいます。 監査人は、確認の実施対象項目及び実施範囲について、監査リスク及び重要性、会社の状況及び事業内容並びに回答の入手可能性を総合的に勘案して決定します。 |

連載目次

【第1話】「財務分析と会計基準」

【第2話】「業務活動から会計処理」

【第3話】「医療機関の月次作業」

【第4話】「キャッシュ・フロー経営(資金繰り管理)」

【第5話】「月次経営管理 効果的な経営会議の実施」

【第6話】「患者未収金管理と貸倒引当金(徴収不能引当金)」

【第7話】「不正と内部統制」

【第8話】「購買管理」

【第9話】「実地棚卸」

【第10話】「決算作業 1」

【第11話】「決算作業 2」

【第12話】「会計監査」※本ページです

病院会計監査人の1年 目次

第1話:会計監査と財務調査

第2話:監査の批判的機能と指導的機能

第3話:現金管理における内部統制

第4話:医事管理における内部統制

第5話:固定資産の現物管理に係る内部統制

第6話:MS法人との取引1

第7話:MS法人との取引2

第8話:MS法人との取引3

第9話:実地たな卸と立会

第10話:期末残高監査

第11話:病院のM&A1

第12話:病院のM&A2

その他の記事

ヘルスケアICTに関する各国の概況と動向

EHR、PHR、遠隔医療に関して