第16回 一般廃棄物会計基準の解説(分析編) ブックマークが追加されました

ナレッジ

第16回 一般廃棄物会計基準の解説(分析編)

5分で理解!一般廃棄物会計基準の財務書類シリーズ

環境省の循環型社会形成推進交付金に関する制度において、令和3年度よりごみ焼却施設の新設に際して、一般廃棄物会計基準の導入が要件化されます。改訂後の一般廃棄物会計基準に基づき作成した財務書類の分析手法について解説します。

一般廃棄物の処理に関する事業に係る財務書類は作成・公表するだけではなく、分析・活用することが重要です。分析することで、現状を詳細に把握でき、その結果を今後の事業運営の方向性の検討等に活かすことができます。

ここでは、分析手法として「財務分析」と「指標分析」を紹介します。

(1)財務分析

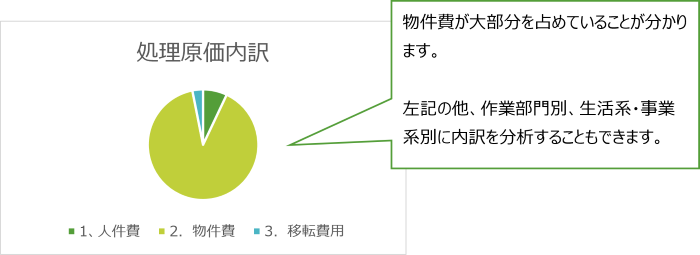

財務書類の金額情報をもとに、処理原価や経常収益の内訳の見える化や経年比較などにより一般廃棄物処理事業の現状を把握します。

【(例)処理原価の内訳(費目別)の見える化】

【(例)作業部門別処理原価の見える化及び経年比較】

処理原価の大部分を中間処理部門が占めていることが分かります。また、処理原価は減少傾向にあるものの、人件費は横ばいであることが分かります。

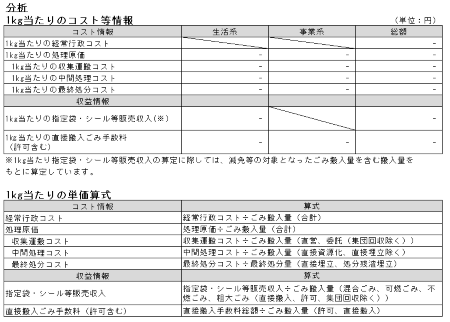

(2)指標分析

財務書類の財務情報と非財務情報をもとに指標分析を行うことにより、(1)財務分析で得られた情報をより詳細に分析することができます。

環境省が提供している支援ツールでは、「単位当たり処理コスト」が自動で算定できるようになっています。ただし、自動算定するためには、非財務情報であるごみ搬入量などの情報について実態調査等をもとに支援ツールに入力する必要があり、実態調査から数値を把握できないものについては別途準備する必要があります。

例としては、処理コストに係る算定結果を現行の指定袋・シール手数料、事業系ごみ手数料、と比較することで、今後の料金改定の検討に活用することが考えられます。また、一部事務組合、広域連合においては構成団体の負担金の金額の検討に有用です。

出典:環境省「一般廃棄物会計基準に基づく書類作成支援ツール」①ツール1(簡易版)新支援ツール 環境省_一般廃棄物会計基準(外部サイト)

地方公会計に関するコンテンツ

本記事を含む【5分で理解!一般廃棄物会計基準シリーズ】に関するコンテンツ一覧

- 第3回 一般会計等会計基準改訂のポイント

- 第4回 一般廃棄物会計基準をスムーズに導入するには?

- 第5回 一般廃棄物会計基準の解説(資産編)

- 第6回 一般廃棄物会計基準の解説(負債編)

- 第7回 一般廃棄物会計基準に関するFAQの公表について

- 第8回 一般廃棄物会計基準の解説(引当金編①)

- 第9回 一般廃棄物会計基準の解説(引当金編②)

- 第10回 一般廃棄物会計基準の解説(原価計算書編)

- 第11回 一般廃棄物会計基準の解説(人件費編)

- 第12回 一般廃棄物会計基準の解説(物件費編)

- 第13回 一般廃棄物会計基準の解説(移転費用編)

- 「一般廃棄物会計基準への対応」セミナー開催報告(令和3年9月7日開催)

- 第14回 一般廃棄物会計基準の解説(行政コスト計算書編)

- 第15回 一般廃棄物会計基準の解説(注記編)

- 第16回 一般廃棄物会計基準の解説(分析編)

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー