第17回 一般廃棄物会計基準の解説(活用編) ブックマークが追加されました

ナレッジ

第17回 一般廃棄物会計基準の解説(活用編)

5分で理解!一般廃棄物会計基準の財務書類シリーズ

環境省の循環型社会形成推進交付金に関する制度において、令和3年度よりごみ焼却施設の新設に際して、一般廃棄物会計基準の導入が要件化されます。改訂後の一般廃棄物会計基準に基づき作成した財務書類の活用手法について解説します。

第16回一般廃棄物会計基準の解説(分析編)では、現状を詳細に把握する手法について説明しました。第17回では分析した結果をどのように活用できるか説明します。

(1)将来シミュレーション

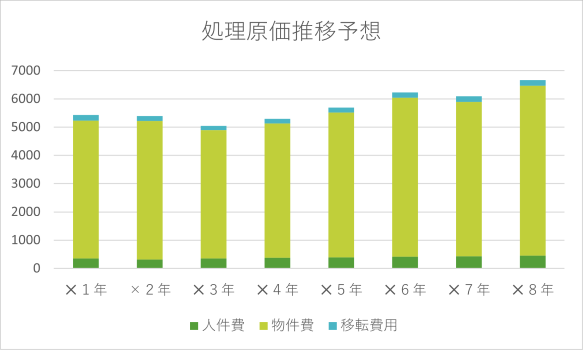

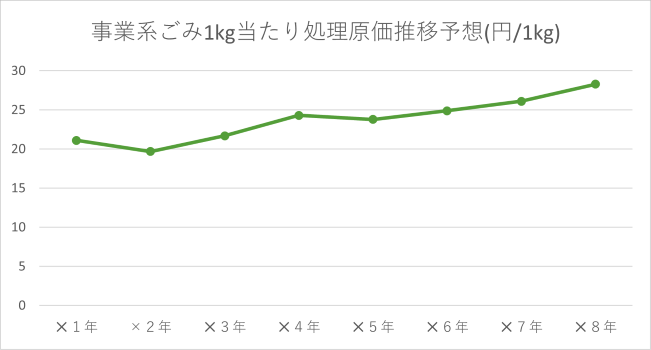

地方公共団体を取り巻く環境が厳しさを増す中、持続可能な事業運営を行っていくためには、中長期的な視点で各年度のごみ処理原価等がどのように推移するかシミュレーションすることが有用です。

シミュレーションを行うにあたって、ごみ搬入量の予測や中間処理施設更新等の情報を考慮し、各年度の金額を算定します。

また、単位当たりのごみ処理原価の推移を現状の手数料水準と比較することにより受益者負担割合の状況を確認できます。ごみ処理原価が手数料水準を上回っている場合は手数料でごみ処理原価を賄えていないことが分かります。データに基づいた手数料の見直しが可能となり、住民に見直しの根拠を客観的に説明することが可能となります。

【(例)処理原価推移予想】

【(例)1kg当たり処理原価推移】

(2)一般廃棄物の処理に関する計画、財政計画への反映

地方公共団体は廃棄物の処理及び清掃に関する法律に基づき、その区域内の一般廃棄物の処理に関する計画(以下、「一般廃棄物処理計画」という。)としてごみ処理基本計画、ごみ処理実施計画を策定しています。 ごみ処理基本計画策定指針において、「市町村は、一般廃棄物処理計画の策定に当たっては、これら3つのガイドラインに定められている事項を参考にして、自らの一般廃棄物処理システムの改善を図っていくことが必要である」と定められています。3つのガイドラインとは、「一般廃棄物会計基準」、「一般廃棄物処理有料化の手引き」及び「市町村における循環型社会づくりに向けた一般廃棄物処理システムの指針」を指します。

一般廃棄物会計基準に基づき作成した財務書類をもとに行った(1)将来シミュレーションの結果を踏まえて、一般廃棄物処理計画を検討することは財務データに基づいた施策立案、計画策定となります。これにより、計画の実現性をより高めることが可能となり、住民等へ客観的なデータに基づき説明できるようになります。

また、一部事務組合や広域連合の財政計画においても、同様に考えられます。

地方公会計に関するコンテンツ

本記事を含む【5分で理解!一般廃棄物会計基準シリーズ】に関するコンテンツ一覧

- 第3回 一般会計等会計基準改訂のポイント

- 第4回 一般廃棄物会計基準をスムーズに導入するには?

- 第5回 一般廃棄物会計基準の解説(資産編)

- 第6回 一般廃棄物会計基準の解説(負債編)

- 第7回 一般廃棄物会計基準に関するFAQの公表について

- 第8回 一般廃棄物会計基準の解説(引当金編①)

- 第9回 一般廃棄物会計基準の解説(引当金編②)

- 第10回 一般廃棄物会計基準の解説(原価計算書編)

- 第11回 一般廃棄物会計基準の解説(人件費編)

- 第12回 一般廃棄物会計基準の解説(物件費編)

- 第13回 一般廃棄物会計基準の解説(移転費用編)

- 「一般廃棄物会計基準への対応」セミナー開催報告(令和3年9月7日開催)

- 第14回 一般廃棄物会計基準の解説(行政コスト計算書編)

- 第15回 一般廃棄物会計基準の解説(注記編)

- 第16回 一般廃棄物会計基準の解説(分析編)

- 第17回 一般廃棄物会計基準の解説(活用編)

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー